导言与背景

随着可变可再生能源(VRE)发电所占比例的不断增加,全球电力行业正在经历一场深刻的变革。 为了充分利用这些资源,同时保持电力系统的可靠性,各地纷纷实施改革措施,旨在加强电力部门的治理和运营。 在这些改革中,出现了一个共同的主题:利用地理资源的多样性进行广域经济调度,并由相应的广域短期现货市场提供支持。这些一体化的区域市场有潜力提高系统可靠性、促进可再生能源整合,并降低系统成本。

在中国,电力市场改革步伐加快。 自2015年以来,通过市场机制销售的电力份额,已从几个百分点增加至如今的超过60%。 这其中,大部分采用中长期(MLT)物理合约的形式,通常提前数月甚至一年签订,并对电网运营商履行合同产生约束力。省际电力交易和调度,传统上由政府间协商,但现在正越来越多地采用市场化方法。不过,无论采用何种方式,这些协议的物理属性都可能增加系统成本,并降低可再生能源的整合程度。

可以帮助解决这些整合问题的现货市场,已在多个省份得到发展。与此同时,更广泛的区域级和国家级现货市场仍处于初期阶段。 南方电网地区正在推行预期将成为首个区域电力现货市场的计划,而规模更大的国家电网地区则根据 2021年发布的市场规则建立了一个低交易量的 “省际现货市场”。

本文的主要目的是评估中长期物理合约的僵化,对中国华北电网(NCG)和东北电网(NEG)的成本、能源可靠性和可再生能源整合的不利影响。 我们通过弃用量,也就是电网没有消纳的 “浪费 “的清洁能源,来衡量可再生能源的整合度。 我们通过一种新颖的利用历史跨省输电量数据作为模拟基础的方法,跟踪物理合同对关键的系统结果的影响,并与由更灵活的现货市场管理的替代设计进行比较。

数据与方法

我们使用机组组合和经济调度模型来评估中长期物理合约对电力行业的影响。该模型模拟了华北电网和东北电网地区2019年全年的电力行业生产和运行情况,包括发电机组安排、调度和跨省传输潮流变量。 输入数据包括小时级的电力负荷、机组级别的火力发电容量、跨省输电网络传输容量、以及模拟的小时级的可再生能源曲线。

本研究提出了一种新颖的方法来模拟通过物理合约进行的跨省电力流动,该方法完全使用公开和可用的数据。首先,我们从多个统计来源和电网报告中,交叉得到了2019年华北电网和东北电网内各省份之间的年度累计跨省输电流量。 其次,年度输电流量数据,按照分时电价分段和模拟的受电省的每小时电力负荷,分解为小时级数据。这些小时级的跨省输电流量成为仿真跨省中长期合约的约束条件。

在中国北方,大量的煤电厂都是热电联产(CHP)机组,承担着相当大的供热任务,在冬季运行时几乎没有灵活性。该模型考虑了与使用热电联产机组进行区域供热相关的必须运行约束,并将每个省份的供热和非供热时段进行区分。有关数据和方法的详细讨论,请参见补充材料。

场景描述与结果

场景描述

我们分析了系统运营商为满足跨省中长期合约和跨区域(华北电网区域和东北电网区域之间)中长期合约所做的经济调度的差异。我们仿真了三种场景,并从可再生能源的弃用、系统成本、以及未能提供的电能(NSE,即由于电量不足而无法满足的电力需求)三个方面进行了比较。这些场景在区域内和跨区域间采用不同的调度方法。在所有场景中,假定省内调度都是经济的。三种场景,从最不灵活的到最灵活的,依次是:

1. 受约束的省际和区域间调度(即仅中长期合同,MLT Only):所有区域内跨省调度和区域间调度都受限于满足中长期物理合约。这种场景类似于传统的省际和区域间调度方式。

2.区域内经济调度,但区域间调度受限(即现货市场+中长期合同,Spot MLT):省际调度是通过现货市场的经济调度,但区域间调度受限于满足中长期物理合约。这种安排可以通过在华北电网和东北电网内部分别建立区域内现货市场来实现。

3.华北电网和东北电网共同进行经济调度(即仅现货市场,Spot Only):该场景是指通过经济调度进行调度(省内、省际和区域间),可通过一体化的东北电网-华北电网现货市场实现。

| 省内调度 | 区域内调度 | 区域间调度 | |

|---|---|---|---|

| MLT Only | 经济 | 受约束 | 受约束 |

| Spot MLT | 经济 | 经济 | 受约束 |

| Spot Only | 经济 | 经济 | 经济 |

结果

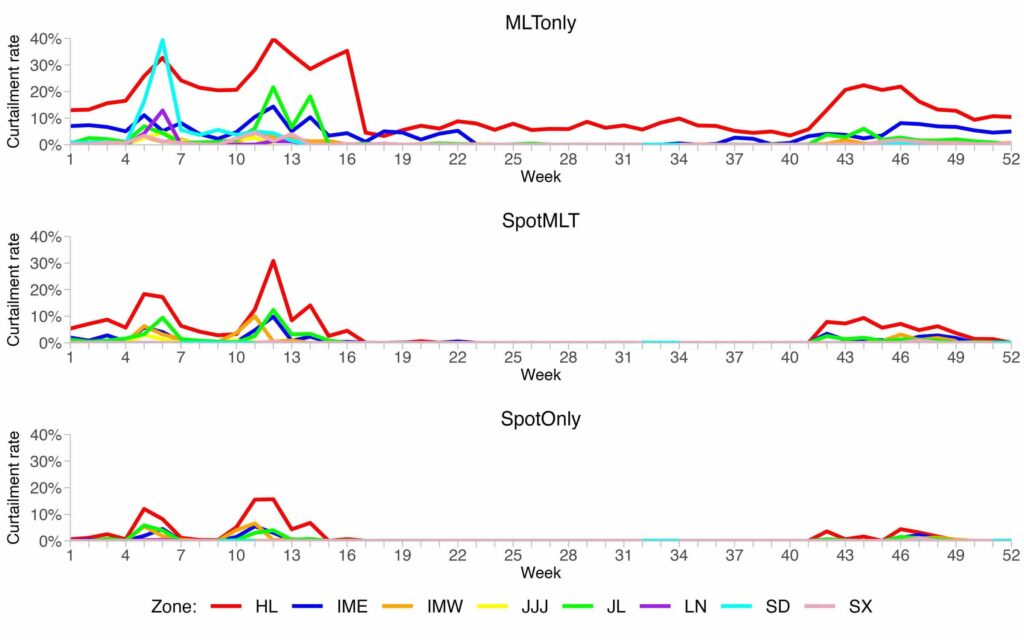

1.根据中长期物理合约进行调度,会导致可变可再生能源(VRE)的大量弃用

当跨省和跨区域调度受限于中长期物理合约(MLT Only场景下)时,VRE 的弃用量会增加。 在这种场景下,山东和黑龙江冬季的电力弃用率可达40%。 扩大经济调度的范围可大幅减少可再生能源的弃用(Spot MLT场景和Spot Only场景),其中最大的改进来自改革各区域内的调度方式。

模拟出的不经济的可再生能源弃用,源于为满足实际中长期物理合约而对调度的限制。电网运营商无法在可再生能源可用时加以充分利用;相反,很大一部分省际和区域间电力流动都是提前数月就确定的。 此外,MLT Only场景的可变成本最高,启动成本也最高,这表明燃煤机组的发电量更高,机组启停更频繁。

2.引入区域现货市场,提高各类资源的利用率

与MLT Only场景相比,Spot MLT场景和Spot Only场景都显示了内蒙古西部向山东和山西等省份的电力出口的大幅增加。由于内蒙古拥有成本较低的煤电机组以及丰富的风能和太阳能发电,因此与以往的调度相比,这些出口激增都代表着更高效的潮流。

仿真结果表明,建立区域内或跨区域现货市场每年可节省35亿人民币(约5亿美元)的运营成本,大约相当于整个系统成本的10%。节省的费用主要通过降低启动成本和提高调度成本效率来实现。由于没有通过物理合约交付电量的义务,输电限制放宽,发电厂的运行效率更高:相对高效的煤电机组运行时间更长,启停周期更少,并且可再生能源得到更大程度的利用。

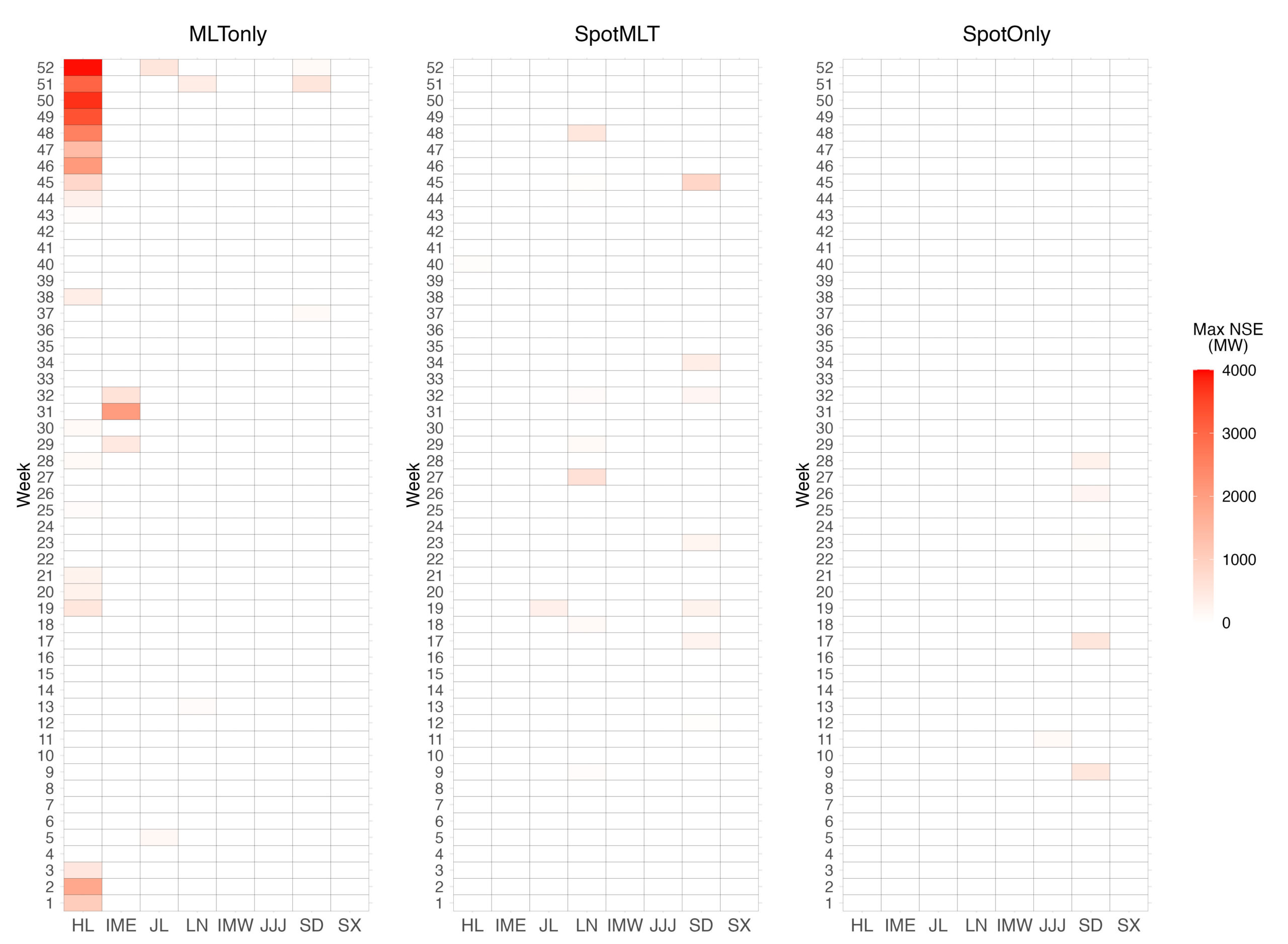

3.物理合同约束的强制出口加剧了当地的电力短缺

在本省电力供应紧张的情况下,强制输出(即根据MLT合同进行的跨省调度)有时会增多未供应电能。这种影响在MLT Only场景下的黑龙江冬季晚高峰时段最为显著,因为此时电力供应与包括出口义务在内的电力需求之间存在巨大缺口。需要注意的是,该仿真结果将NSE集中在特定省份,而实际情况可能因临时排程和重新谈判而有所不同。而在其他两种情景中,这种缺口在很大程度上被消除。

政策启示

本文从降低系统成本、减少可再生能源弃用和提高系统可靠性的角度,阐明了在多省统一现货市场的指导下,通过经济调度实现广域平衡的好处。这是中国近年来政策发展的一个重要领域。2022年,国家发展和改革委员会(NDRC)和国家能源局(NEA)发布了一份关于“国家统一电力市场体系”的声明(118号文件)。然而,在一些领域,这一框架尚未得到阐明,重要的实施细节也有待决定。 以下几个领域将是需要重点考量的政策议题:

- 118号文件没有为创建跨省的统一现货市场制定明确的路线图。为每个现有电网区域制定统一的经济调度路线图,支持每个电网区域的统一现货市场,将是向前迈出的重要一步。南方电网区域现货市场是这一努力的重要试验场。相对简单的区域现货市场设计,例如采用大型价格区域,可以快速实施,并随着时间的推移逐渐完善。

- 对于邻近的电网区域(例如华北电网和东北电网),设计支持跨区域市场整合的机制至关重要。关键在于避免过于提前安排的不灵活的跨区域输电。在国家电网地区内,可以加强现有的跨省现货市场机制,以实现这一目标。

- 中长期合约的履约(在各个层面)应该从物理电能为主的合同过渡到金融合同,例如差价合同(CfDs),将调度与结算分开。这种方式的大规模远期合约仍然可以为消费者和生产者提供有宝贵的套期保值机会,并降低电力市场垄断的风险。通过改进现货市场设计和/或引入额外的机制,如容量市场或更复杂的可靠性选择,可以有效提高电力供应安全性。

- 采用固定的(即不随时间变化的)每千瓦时费率(有时称为“邮票式”费率)设计的输电价格会阻碍跨省和跨区域输电线路的有效利用。一种替代方法是根据受益人付费原则,按月份将跨省和跨区域输电线路的成本分摊给各省电网公司。然后,每个省电网公司可以通过零售电价收回这些成本,并选择是否实施更高级别的输电权交易。。

- 定期更新的区域可靠性展望可以帮助评估和监测区域现货市场的性能,有助于在市场发展过程中确定是否需要修改市场规则和监管措施。这有助于确保市场的顺利运行和可靠性。

补充材料

方法

机组组合和经济调度(UCED)模型捕捉了电力系统运行的关键技术和经济特征,并在支持全球电力市场发展的分析工作中发挥了重要作用。在本研究中,我们将该模型适配到中国的两个地区电网,即华北电网和东北电网,以反应2019年的情况。

负荷和发电数据

华北电网和东北电网内各省的每小时负荷,是基于2018年的月度和年度负荷数据,以及该年省级电网的典型用电需求曲线进行仿真的[1]。随后一年的负荷需求是通过采用年度增长率为5%来进行预测的。内蒙古被划分为蒙东和蒙西两个地区,遵循蒙东电网和蒙西电网区域的边界划分。北京、天津和河北被合并为一个单一的“京津冀”区域(JJJ),这是根据中国的调度实践进行的。在仿真中,如果需求无法满足,模型将以相对较高成本的未供能负荷(即NSE)。

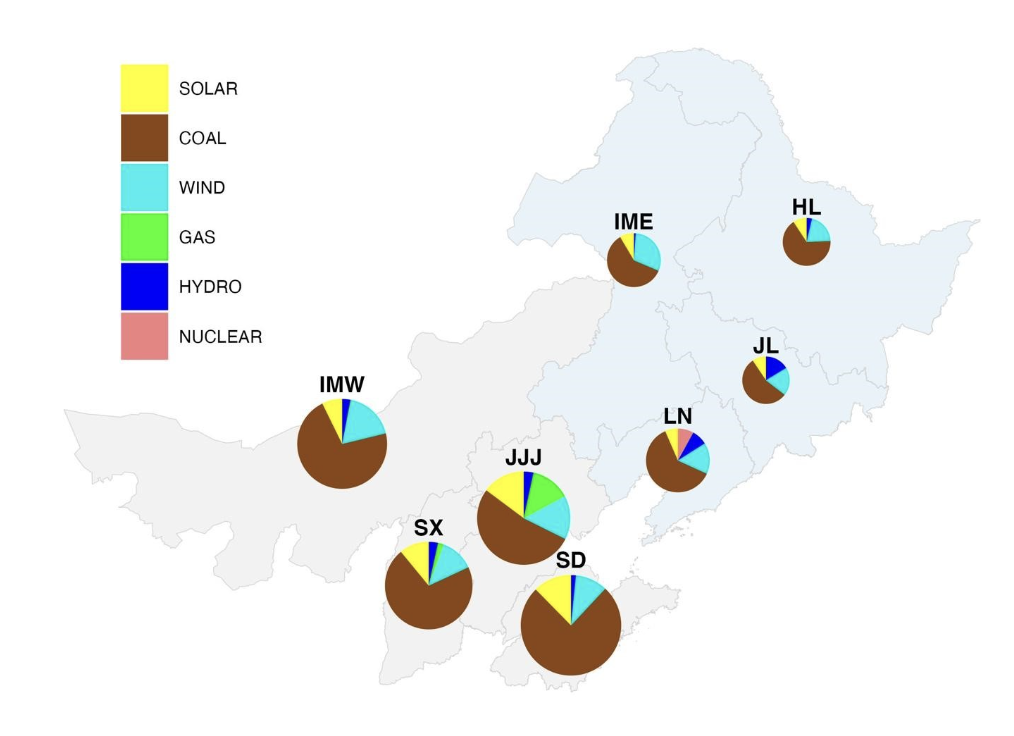

发电机信息包括燃煤发电机组的机组级别分类,区分了热电联产(CHP)机组和仅发电机组。蒙西地区、京津冀地区和山西拥有一小部分燃气发电机组。可再生能源概况基于每个省份的关键可再生能源生产地区的典型小时概况,这些数据是从Renewables Ninja[2]模拟得出的。东北和华北地区拥有丰富的风能资源,共同占中国九个陆地大规模风电基地中的三个,即松辽基地、吉北基地和黄河几字湾基地。图S1总结了华北电网和东北电网内各省的装机容量。

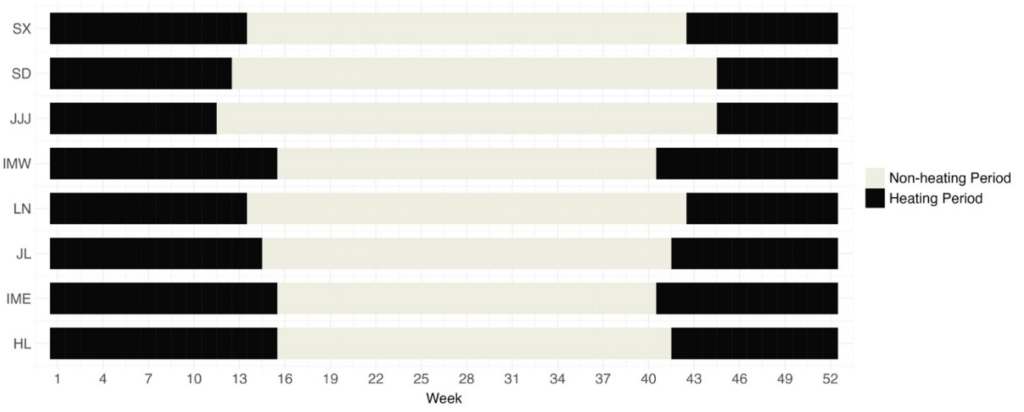

地区供暖安排

中国北方城市在冬季采用集中供暖系统。确切的供暖时间会因当地气候而异,如果冬季提前或延长,每年就会进行调整。图S2显示了2019年华北电网和东北电网地区的供热时段。在寒冷的冬季月份,当热电联产机组以最大容量产热时,它们相应的发电最大输出将减少到其额定发电容量的约70%左右[3] [4] [5]。

输电网络

任意两省份之间的输电路径容量是作为整体考虑,并根据诸如输电线路长度和电压等因素计算了每对省份之间的输电损失。

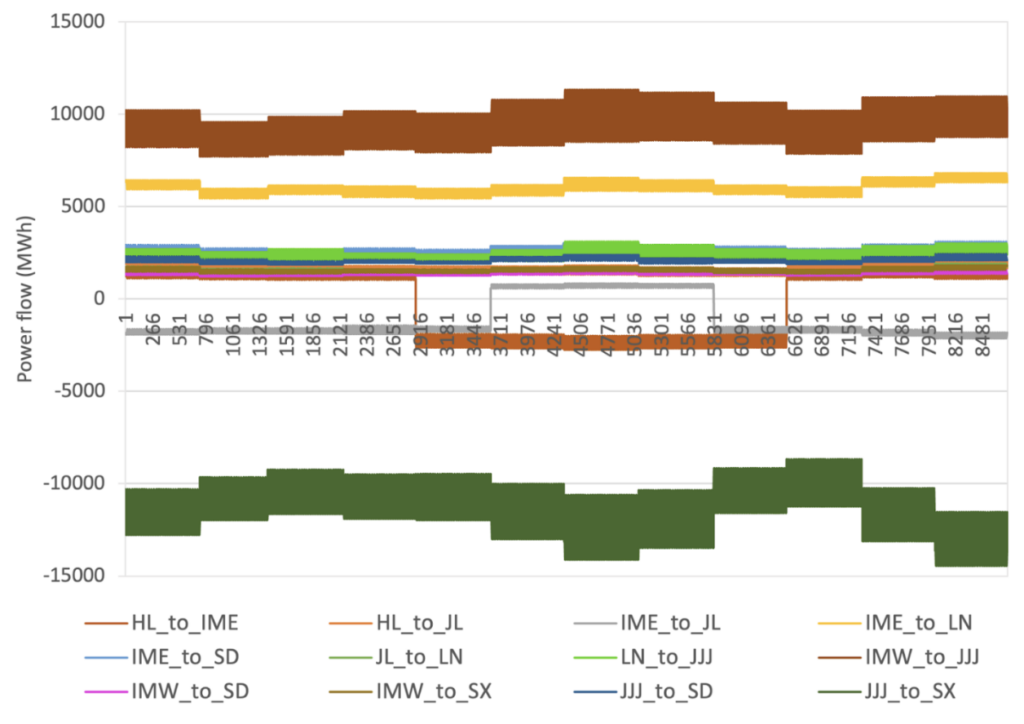

每小时的跨省电力传输(图S3)是根据年度累积跨省电力输送数据推算的,原始数据来源于《2019年电力工业统计数据汇编》。本研究主要关注华北电网和东北电网,至于向中国其他地区电网的跨区域电力输送,采用类似的方式计算,并在所有场景中都是固定值。在实际情况下,跨省输送的电量并不会每小时都发生变化。本研究采用三段式(峰时、平时和谷时)来划分24小时的小时级跨省电力输送量。